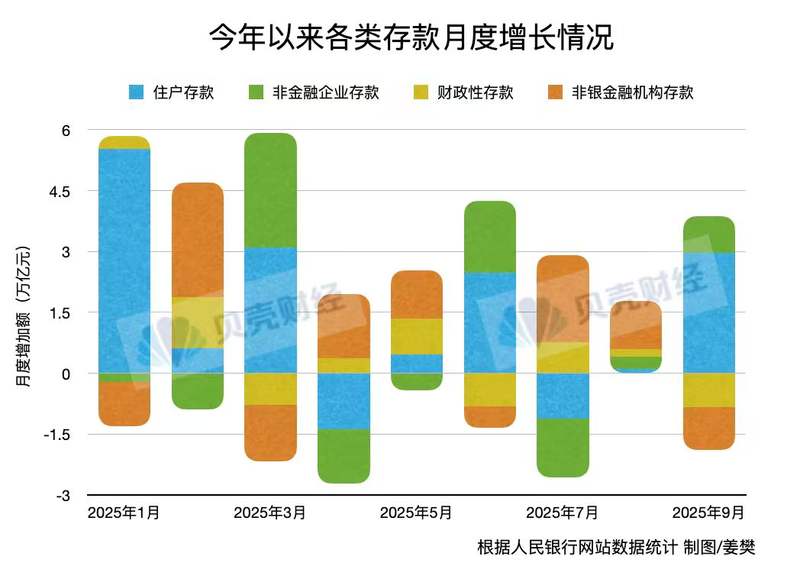

10月15日,中国人民银行发布《2025年一至三季度金融统计报告》显示,一至三季度人民币各项存款增加22.71万亿元。其中,9月份人民币存款增加2.21万亿元。与此同时,M1M2剪刀差持续收窄,货币激活持续。业内人士指出,存款转移本质上是利率机制作用下居民资产的重新配置。今年以来M1M2剪刀差已基本收敛,反映出企业生产经营活动增加、个人投资和消费需求恢复等积极迹象。 “存款再配置”是利率机制影响下居民资产的再配置。 9月份人民币存款增加 居民存款增加2.96万亿元 非金融企业存款增加商业银行存款增加9194亿元。财政存款和非银行金融机构存款分别减少8400亿元和1.06万亿元。这是今年下半年以来居民存款单月增量首次超过2万亿元,也是今年下半年以来首次单月非金融机构存款增速转为负值。有专家暗示,这可能与季末准备金征收有关。如果资本市场持续复苏,资金可以回归股市和金融运营。事实上,近几个月来,居民存款增速较前期高位有所放缓,而非银行存款则继续快速增长。在资本市场复苏、利率下行的背景下,不少市场机构将居民存款与非银行存款的转移视为“小规模存款”。专家表示,所谓“存款转移”,实际上是居民根据资产收益率的变化,将银行储蓄账户转换为其他资产的现象。这本质上是居民资产重新配置的表现。过去二十年,不同类型的资产在不同时期成为居民存款资金的去向,包括股票、房地产、互联网金融产品、银行财富等。 管理和资金。这种资金流动会根据各种市场条件的变化而在两个方向上动态变化。从今年以来的情况看,非银行金融机构存款较快增长,主要是非银行存款正规化和银行间同业存单持有量增加所致。一些专家指出,存款转移是两者之间收益率相对变化的结果,而不是原因。在不同的金融市场。例如,债券和股票。如果公式中的收益率预期增加,则此类资产的持有量将增加,其他资产将相应减少,但受预算约束(总资产)。随着不同金融资产收益率之间的价格关系发生变化,资金从低收益资产流向高收益资产,利率效应和溢出效应更加明显。 2023年开始,存款利率与其他金融资产收益率的利差弹性加大,存款时常出现“流动”和“回流”。 M1M2剪刀间隙显着减小。个人投资和消费需求正在复苏。截至今年,M1M2剪刀差继续缩小。央行数据显示,9月末广义货币(M2)余额335.38万亿元,增长8.4%从一年前开始。狭义货币(M1)余额113.15万亿元,比上年增长7.2%。 M1M2剪刀差为1.2%,比去年9月峰值10.1%缩小8.9个百分点,为2021年以来最低。这意味着货币活跃程度进一步提升。东方金城首席宏观分析师王庆表示,近期M1增速较快提升,M2与M1增速“剪刀差”明显缩小。这主要是由于去年同期M1基数崩溃以及隐性债务置换导致城投平台公司活期存款增加所致。这并不意味着房地产市场已经明显复苏。实体经济的消费和投资活动也必须进一步改善。随着去年的低基数效应逐渐消退,9月份可能是本季度M1增速的峰值。文斌 科长民生银行经济学家进一步指出,M1增速继续呈上升趋势。一是季末贷款投放强度环比加大,存款回笼加快。其次,9月份财政支出超过收入,政府存款转为居民和企业存款。 9月份,居民和企业存款分别增加2.96万亿元、9194亿元,财政性存款减少8400亿元,比去年同月分别减少7600亿元、1494亿元、负6042亿元。三是季末银行强化资产负债表力度,非银行存款分流一般存款减少。四是股市部分交易活动不减,居民存款持续流入市场,商业货币需求增加。 M2增长已回到较高基数。在文斌看来,扩张性财政政策、保持贷款和社会贷款合理增长,对M2增速起到了一定支撑作用。但考虑到去年“9月26日”资本市场的快速激活,形成了较高的增长基数,今年M2增速略低于这个高基数。 “M1增速继续加快,M1M2剪刀差继续收敛至1.2%,达到2021年以来的最低值。这表明更多资金正在转化为活期存款,服务于消费、投资等经济活动。”文斌表示。北京贝壳财经报记者姜黄编辑陈莉编辑薛金宁

10月15日,中国人民银行发布《2025年一至三季度金融统计报告》显示,一至三季度人民币各项存款增加22.71万亿元。其中,9月份人民币存款增加2.21万亿元。与此同时,M1M2剪刀差持续收窄,货币激活持续。业内人士指出,存款转移本质上是利率机制作用下居民资产的重新配置。今年以来M1M2剪刀差已基本收敛,反映出企业生产经营活动增加、个人投资和消费需求恢复等积极迹象。 “存款再配置”是利率机制影响下居民资产的再配置。 9月份人民币存款增加 居民存款增加2.96万亿元 非金融企业存款增加商业银行存款增加9194亿元。财政存款和非银行金融机构存款分别减少8400亿元和1.06万亿元。这是今年下半年以来居民存款单月增量首次超过2万亿元,也是今年下半年以来首次单月非金融机构存款增速转为负值。有专家暗示,这可能与季末准备金征收有关。如果资本市场持续复苏,资金可以回归股市和金融运营。事实上,近几个月来,居民存款增速较前期高位有所放缓,而非银行存款则继续快速增长。在资本市场复苏、利率下行的背景下,不少市场机构将居民存款与非银行存款的转移视为“小规模存款”。专家表示,所谓“存款转移”,实际上是居民根据资产收益率的变化,将银行储蓄账户转换为其他资产的现象。这本质上是居民资产重新配置的表现。过去二十年,不同类型的资产在不同时期成为居民存款资金的去向,包括股票、房地产、互联网金融产品、银行财富等。 管理和资金。这种资金流动会根据各种市场条件的变化而在两个方向上动态变化。从今年以来的情况看,非银行金融机构存款较快增长,主要是非银行存款正规化和银行间同业存单持有量增加所致。一些专家指出,存款转移是两者之间收益率相对变化的结果,而不是原因。在不同的金融市场。例如,债券和股票。如果公式中的收益率预期增加,则此类资产的持有量将增加,其他资产将相应减少,但受预算约束(总资产)。随着不同金融资产收益率之间的价格关系发生变化,资金从低收益资产流向高收益资产,利率效应和溢出效应更加明显。 2023年开始,存款利率与其他金融资产收益率的利差弹性加大,存款时常出现“流动”和“回流”。 M1M2剪刀间隙显着减小。个人投资和消费需求正在复苏。截至今年,M1M2剪刀差继续缩小。央行数据显示,9月末广义货币(M2)余额335.38万亿元,增长8.4%从一年前开始。狭义货币(M1)余额113.15万亿元,比上年增长7.2%。 M1M2剪刀差为1.2%,比去年9月峰值10.1%缩小8.9个百分点,为2021年以来最低。这意味着货币活跃程度进一步提升。东方金城首席宏观分析师王庆表示,近期M1增速较快提升,M2与M1增速“剪刀差”明显缩小。这主要是由于去年同期M1基数崩溃以及隐性债务置换导致城投平台公司活期存款增加所致。这并不意味着房地产市场已经明显复苏。实体经济的消费和投资活动也必须进一步改善。随着去年的低基数效应逐渐消退,9月份可能是本季度M1增速的峰值。文斌 科长民生银行经济学家进一步指出,M1增速继续呈上升趋势。一是季末贷款投放强度环比加大,存款回笼加快。其次,9月份财政支出超过收入,政府存款转为居民和企业存款。 9月份,居民和企业存款分别增加2.96万亿元、9194亿元,财政性存款减少8400亿元,比去年同月分别减少7600亿元、1494亿元、负6042亿元。三是季末银行强化资产负债表力度,非银行存款分流一般存款减少。四是股市部分交易活动不减,居民存款持续流入市场,商业货币需求增加。 M2增长已回到较高基数。在文斌看来,扩张性财政政策、保持贷款和社会贷款合理增长,对M2增速起到了一定支撑作用。但考虑到去年“9月26日”资本市场的快速激活,形成了较高的增长基数,今年M2增速略低于这个高基数。 “M1增速继续加快,M1M2剪刀差继续收敛至1.2%,达到2021年以来的最低值。这表明更多资金正在转化为活期存款,服务于消费、投资等经济活动。”文斌表示。北京贝壳财经报记者姜黄编辑陈莉编辑薛金宁